こんにちは!中小企業診断士のなかりょです。

財務・会計を勉強していると、

「一つひとつは理解したはずなのに、つながらない」と感じることはありませんか。

BSやPLの問題は解ける。

それでも、少しひねられると途端に迷ってしまう。

その原因は知識不足ではなく、財務諸表の“土台”が固まっていないことかもしれません。

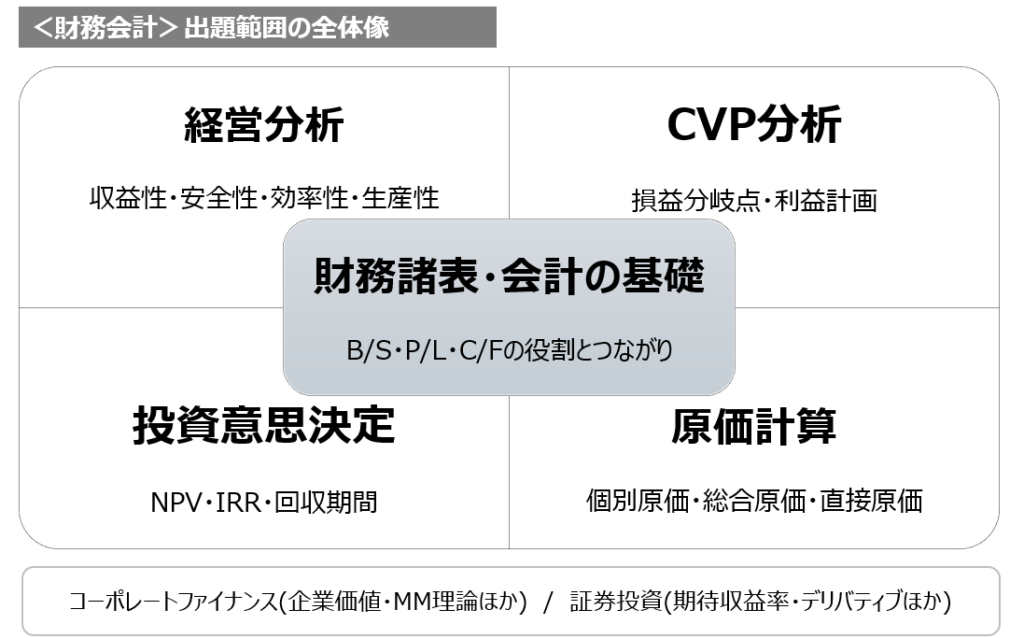

下の図は、一次試験で扱われる財務・会計の主要論点を整理したものです。

その中心にあるのが、財務諸表(BS・PL・CF)の基本構造です。

本記事では、細かな会計処理には踏み込まず、

BS・PL・CFがそれぞれ何を表し、どのように結びついているのかを整理します。

このページは財務・会計解説シリーズ記事の「起点」です。

財務諸表は「企業のどこ」を見ているのか

財務諸表は、それぞれ同じ会社を別の角度から見たものです。

にもかかわらず、BS・PL・CFを個別に覚えようとすると、

「結局、何が違うのか」が分からなくなります。

ポイントは、“いつ・何を・どの視点で見ているか”がそれぞれ異なるという点です。

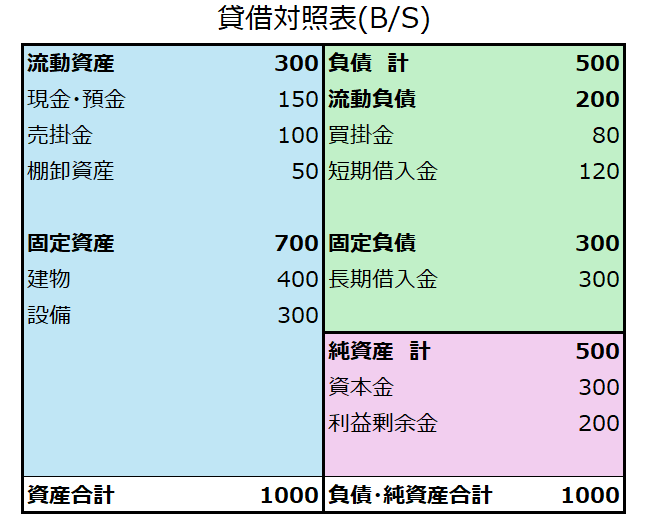

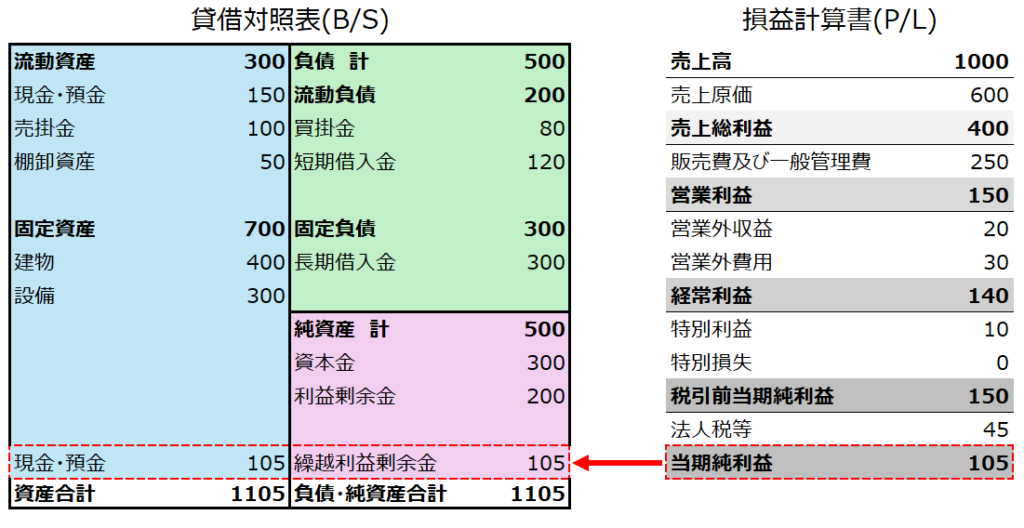

貸借対照表(BS)

貸借対照表(BS)は、ある時点における会社の財務状態を示します。

貸借対照表はバランスシートとも呼ばれ、表の左右でバランスしています。

表の左側は「資産」と呼ばれ、その名の通り会社の資産(在庫や設備など)が載っています。

表の右側は、資産をどのように会社が保有しているかを表し、「負債」と「純資産」の2つに分かれています。負債=会社の借金、純資産=会社自身のお金、を指します。

つまり、会社がどれだけの資産をどれだけの借金や自分のお金で賄っているかを示すものが貸借対照表です。

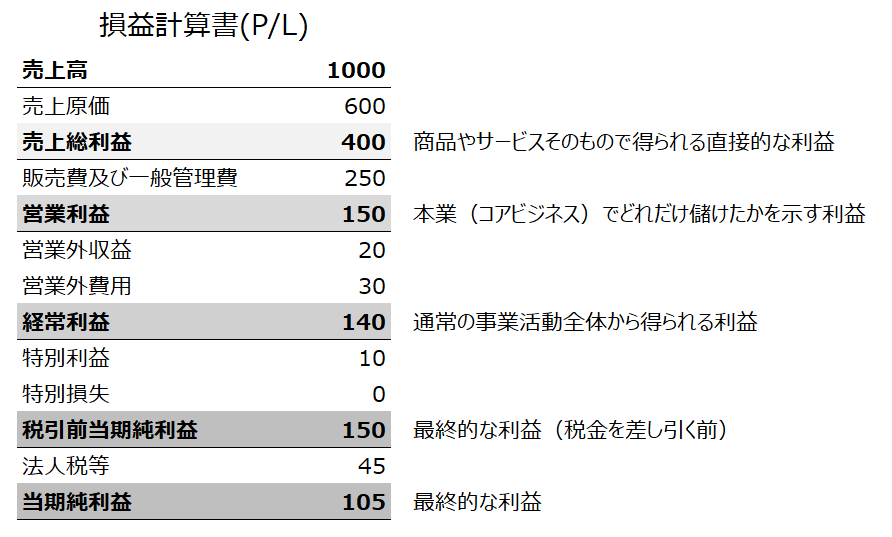

損益計算書(PL)

損益計算書(PL)は、一定期間における会社の活動の結果を表します。

構造としてはシンプルで、製品やサービスを販売した売上に対してどれだけの費用を使い、その結果として利益がいくら残ったのかを表しています。

こちらは「一定期間の成績表」と考えると分かりやすいでしょう。

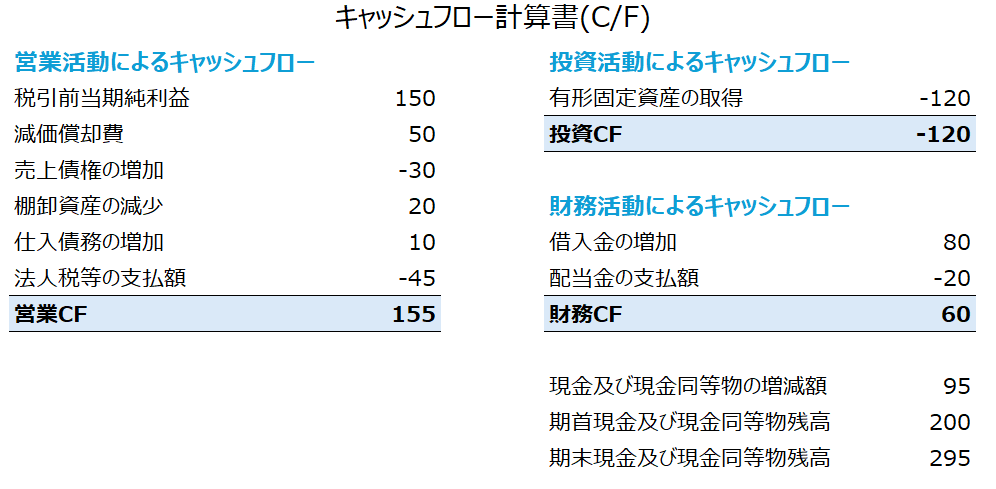

キャッシュ・フロー計算書(CF)

キャッシュ・フロー計算書(CF)は、実際にお金がどう動いたかを表しています。

お金の流れ = 会社の血液

と言われるように、お金の動きは非常に重要です。

利益を出していても、会社にお金が残らなければ仕入れや給料の支払いが困難になり、倒産してしまう可能性もあります。

キャッシュ・フローは大きく分けて3つあり、

①本業に関わるお金の流れを表す営業CF、②設備投資や資産の売却に関わるお金の流れを表す投資CF、③資金調達や配当などに関わるお金の流れを表す財務CFに分かれています。

PLの利益は、どこへ行くのか

損益計算書(PL)に表示される利益は、その期に生み出された成果を示しています。

ここで重要なのは、この利益が「そこで終わる数字ではない」という点です。

PLで確定した利益は、翌期以降の貸借対照表(BS)に引き継がれます。

利益が出た会社は、その分だけ純資産が厚くなり、赤字であれば逆に純資産を減らします。

PLは「結果表」であり、BSは「その結果を蓄積した姿」とも言えるのです。

↑最終利益が全て現金・預金となって保有している場合

しかし、PLで利益が出ていても、その裏で借入金が増え、自己資本比率(負債と純資産の割合を示す安全性の経営指標)が下がっていることもあります。

この場合、会社は利益を出しながらも、財務的にはむしろ不安定になっている状態です。

だからこそ、PLの利益だけで経営状況を判断するのではなく、その結果を含めてBSではどう表れているかを合わせて確認する必要があります。

PLは最終的にはBSに反映される。

この流れを意識できるようになると、財務諸表は「つながって」見えてきます。

利益が出ているのに、お金が足りないのはなぜか

PLで利益が出ているにもかかわらず、

「手元のお金が増えていない」「資金繰りが苦しい」

この状況は、決して珍しいものではありません。

理由は、PLが「発生ベース」で作られているのに対し、

お金の増減(キャッシュ・フロー)は「現金の出入りベース」となるからです。

売上や費用は、実際に現金が動くタイミングとは必ずしも一致しません。

たとえば、

商品を販売して利益が出ても代金が後日回収される取引であれば、

その時点では現金は増えていません。

将来のために設備投資を行えば、売上や利益はまだ発生していないのに現金は減少します。

こうした利益と現金のズレを可視化するために作られているのが、

キャッシュ・フロー計算書(CF)です。

ここで押さえておきたいのは、

CFはPLやBSの代わりではなく、それらを補完する存在だという点です。

PLで成果を確認し、

BSで財務状態を把握し、

CFで資金の動きを確かめる。

この3つを合わせて見ることで、初めて企業の実態が見えてきます。

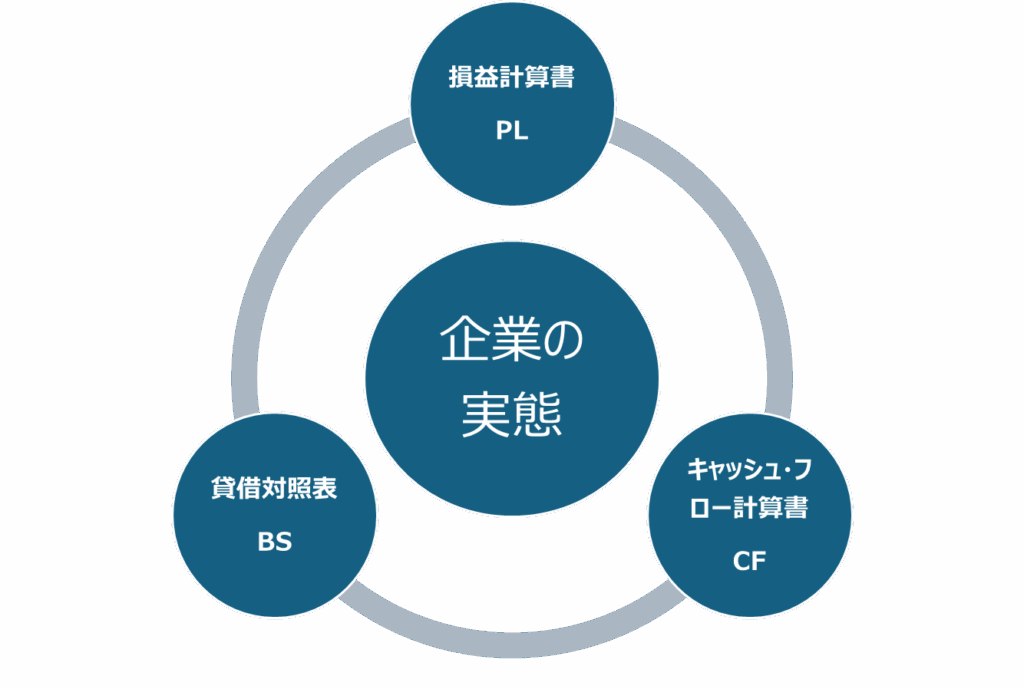

3つの財務諸表を「同時に」見るという考え方

財務諸表は、1つずつ見ても意味はありますが、本来はセットで見るものです。

PLだけ、BSだけ、CFだけでは、

企業の姿を正しく捉えることはできません。

PLは、

一定期間にどれだけの成果を上げたのかを示します。

BSは、

その成果が積み重なった結果も含めて、企業がどのような状態にあるのかを表します。

CFは、

その過程で現金がどう動いたのかを明らかにします。

この3つを同時に見るとは、

「結果・状態・資金の動き」を一連の流れとして捉えることです。

一次試験の問題も、実際にはこの考え方を前提に作られています。

個別の論点を問う問題であっても、背景には必ず3つの財務諸表の関係性があります。

まずは、

BS・PL・CFを「別々の書類」として覚えるのではなく、

1つの企業を3方向から見ているという意識を持つこと。

それが、財務・会計を理解するための土台になります。

いかがだったでしょうか?

この記事がすこしでもお役に立てましたら幸いです。

【財務会計シリーズ】次はこれを読みましょう

中小企業診断士試験の関連記事はこちら👇

コメント