こんにちは!中小企業診断士のなかりょです。

原価計算というと、

個別原価計算、総合原価計算、直接原価計算――用語やパターンは一通り学んだはずなのに、試験問題になると「どれをどの場面で使うんだっけ?」と迷ってしまう。

そんな経験はないでしょうか。

原価計算が、何を判断するためのものか

という前提が整理できていないことが原因かもしれません。

中小企業診断士試験で問われているのは、原価計算の手順を暗記しているかではなく、

目的に応じた原価情報を選べているかという点です。

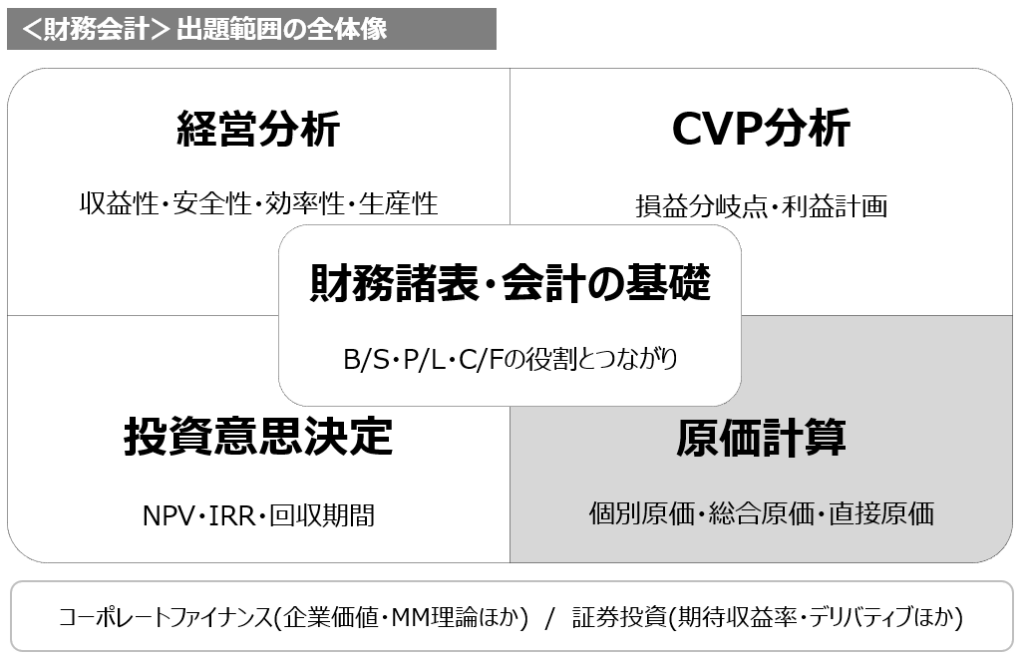

これまでの財務諸表、経営分析、CVP分析、投資意思決定

とつながる位置づけを意識しながら、原価計算の本質を確認していきましょう。

原価計算とは何を明らかにするものか

原価計算の本質は、

経営上の判断に使える原価情報を明らかにすることにあります。

企業活動では、常に判断が求められます。

- この製品は本当に利益が出ているのか?

- どの製品・どの部門に力を入れるべきか?

- 価格を下げても続ける価値はあるのか?

こうした判断を行う際、売上だけを見ても答えは出ないので、

必要になるのが原価という視点です。

ただ、原価には「1つの正解」があるわけではありません。

たとえば、

- 製品別の採算を知りたいのか

- 部門ごとの管理をしたいのか

- 短期的な意思決定をしたいのか

判断の目的が違えば、着目すべき原価の切り取り方も変わります。

原価計算はこうした目的に応じて、

どのコストを、どこまで、どのように集計するかを整理する仕組みと捉えます。

原価計算とは何か。

経営判断のために、原価という情報をどう使うかを明らかにする分野と言えます。

代表的な原価計算の考え方(位置づけ整理)

原価計算の論点は、

個別原価、総合原価、直接原価、全部原価…と用語が多く、試験では混乱しやすい分野です。

自分も最初は似たようなのがいっぱい…と思いました。

これらはバラバラの知識ではなく、

「何を基準に原価を切り分けているか」という軸で整理できます。

ここでは、

中小企業診断士試験で特に重要な原価計算の考え方を位置づけで整理します。

① 「どの単位で原価を集計するか」という軸

まず一つ目の整理軸は、原価をどの単位で集計するかです。

- 個別原価計算

製品・案件・仕事ごとに原価を集計する考え方

→ 受注別の採算把握が目的 - 総合原価計算

一定期間の生産をまとめて原価計算する考え方

→ 大量生産における平均的な原価把握が目的

この軸は、

「どの製品の原価か?」という視点で問題文を読むと判断しやすくなります。

② 「原価をどこまで含めるか」という軸

二つ目の整理軸は、原価に何を含めるかです。

- 全部原価計算

製品に関係する固定費・変動費をすべて原価に含める

→ 財務諸表作成や在庫評価が目的 - 直接原価計算

変動費のみを製品原価とし、固定費は期間費用とする

→ 意思決定や損益分析が目的

ここは試験でも頻出ですので、

「利益が変わる理由」を問われる場合は、どちらの考え方かを見抜くことが重要になります。

③ 「何のために使う原価か」という軸

三つ目の軸は、原価を何の判断に使うのかです。

- 採算管理・在庫評価 → 全部原価計算

- 短期的な意思決定・損益分岐分析 → 直接原価計算

同じ数字を計算しているように見えても、目的が違えば、使う原価の考え方も変わります。

原価計算で試験が問う視点

診断士試験の原価計算で問われているのは、

どの原価を、どの目的で使うべきかを判断できているかという視点です。

配賦・固定費・直接費/間接費の「意味」を理解しているか

原価計算では、

- 配賦

- 固定費と変動費

- 直接費と間接費

といった用語が頻繁に登場します。

たとえば配賦は、「正確な原価を求めるための万能手法」ではありません。

- 直接把握できないコストを

- 一定のルールで

- 便宜的に割り振っている

という性質を理解していないと、数値の意味を誤解します。

試験では区分の“意味”を理解していない受験生をふるい落としてきます。

計算以前に「前提」を読めているか

原価計算問題で最も重要なのは、計算に入る前の読み取りです。

- この設問は何を判断させたいのか

- 全部原価なのか、直接原価なのか

- 固定費は意思決定上、考慮すべきか

これらを整理せずに計算を始めると、

数字は合っているのに選択肢を間違えるという事態が起こります。

試験では、「どの原価を使う前提か」を読み取れるかが最初の関門になっています。

原価計算は「判断力」を見るための分野

原価計算は、単なる計算問題の集まりではありません。

- どの原価を見るべきか

- 何を判断させたい設問か

- そのために、どの考え方を使うのか

この一連の思考ができているかを試験は見ています。

原価計算を

「公式暗記の分野」と捉えるか、

「前提を読む分野」と捉えるかで、得点の安定度は大きく変わります。

まとめ

原価計算についてお話してきましたが、いかがだったでしょうか?

原価計算は、

中小企業診断士試験の中でも「難しい」「計算が多い」と敬遠されがちな分野ですが、前提整理による判断の視点を意識することが重要です。

迷ったときほど、「この設問は、何を判断させたいのか」

と立ち止まって考えてみてください。

この記事が参考になれば幸いです。

中小企業診断士試験の財務・会計関連の記事はこちら👇

コメント