こんにちは!中小企業診断士のなかりょです。

会社の財務諸表に並んでいる数字を眺めて、

「良いのか、悪いのか」を判断することって難しいですよね。

そこで使われるのが財務分析です。

診断士一次試験の最頻出領域の一つです!

二次試験では事例Ⅳで経営分析が必ず登場します。

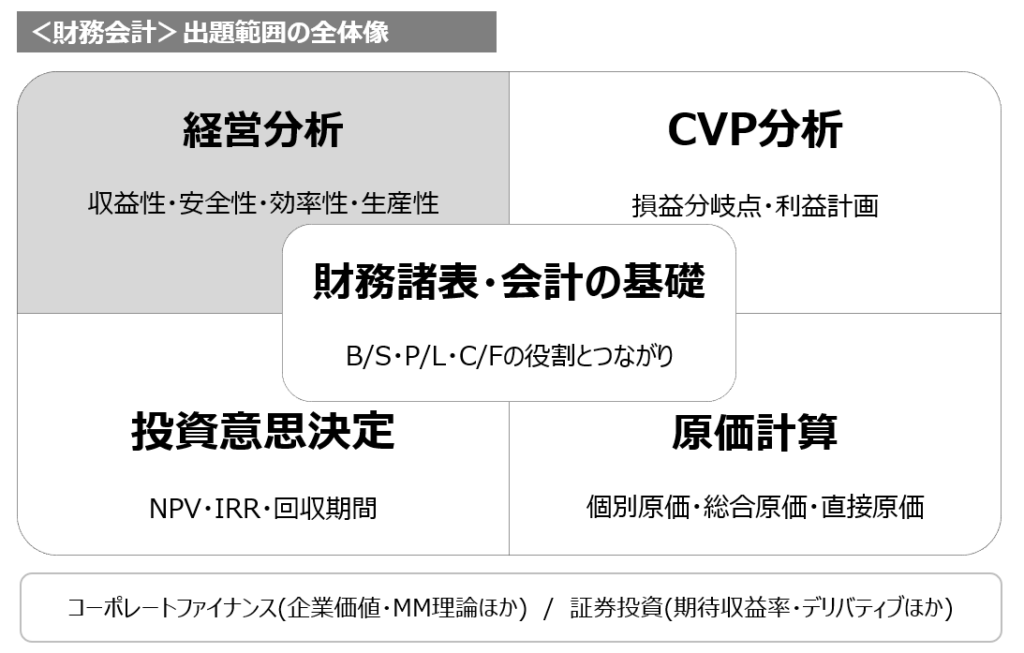

下の図は、一次試験で扱われる財務・会計の主要論点を整理したもので、

本記事では、その中の財務分析について解説します。

経営指標を暗記するのではなく、何を判断するために、どの視点で見るのかを整理していきます。

財務分析とは「数字で判断するための道具」

経営分析とは、財務諸表に書かれている数字を加工し、判断できる形にした道具だと考えると分かりやすいです。

例えば、

売上高に対してどの程度利益が残せているかを表す一つの指標に売上高営業利益率(営業利益/売上高)があります。

ただし重要なのは、

指標そのものを単純に覚えることではありません。

経営分析の本質は、

「何を判断したいのか」を明確にし、そのために数字をどうやって見るか、という点にあります。

この考え方をベースにしておくことで、この後に出てくる各種指標も単なる暗記ではなく、一つ一つ内容を理解した上で整理することが出来ます。

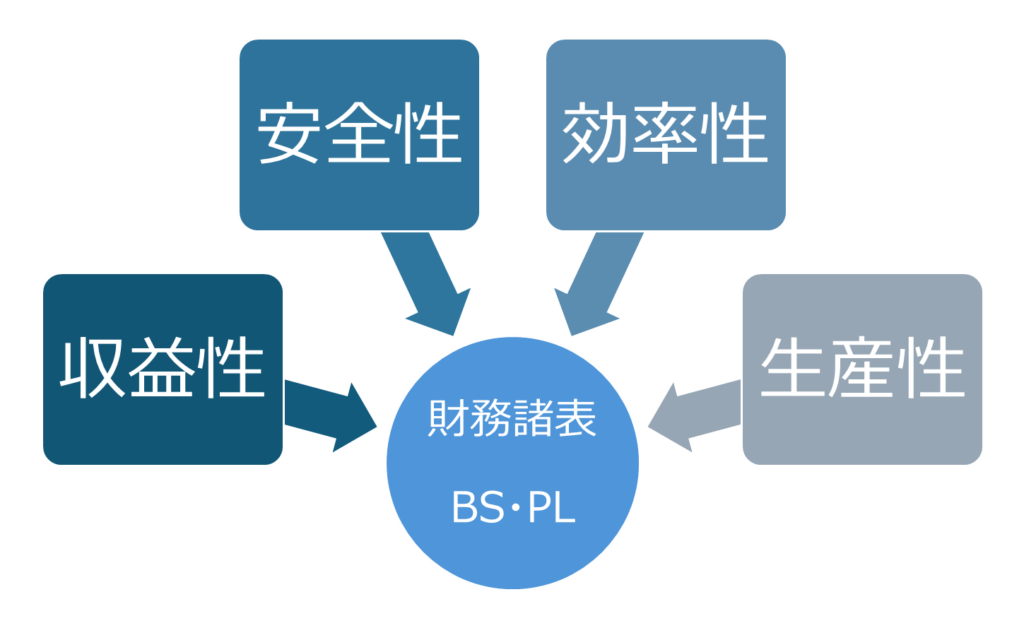

財務分析で見る4つの視点(全体像)

経営分析で使われる指標は数多くありますが、次の4つの視点のいずれかに分類できます。

この4つの視点は、それぞれが異なる役割を持っています。

- 収益性:稼ぐ力

- 安全性:守る力

- 効率性:有効活用する力

- 生産性:付加価値を生み出す力

経営分析とは、

これらを総合して見たときに、企業の状態を立体的に捉えるためのものです。

①収益性

「どれだけ効率よく利益を生み出せているか」

収益性は、

売上や資本(会社が持っている設備や資産)に対して、どれだけ利益を生み出せているかを見る視点です。

【代表的な指標】

- 売上高営業利益率 (営業利益/売上高)

- 総資本利益率(ROA) (当期純利益/総資産)

「利益額がいくらか」ではなく、売上や資本に対して、どれだけ利益が出ているかを見るための指標です。

規模の違う企業同士でも比較できる点が、収益性指標の特徴です。

②安全性

「支払い能力はあるか」

安全性は、

借入金に依存しすぎていないか、支払いに行き詰まるリスクはないか、といった倒産のしにくさを見る視点です。

【代表的な指標】

- 自己資本比率 (純資産/総資産)

- 流動比率 (流動資産/流動負債)

自己資本比率は、資産全体のうち会社自身のお金である純資産がどの程度を占めているかを表します。

借入金への依存度を確認するとともに、長期的な目線での支払い能力を確認する指標です。

流動比率は、短期的に返済する必要がある負債 (流動負債)に対して、短期的に現金になる資産 (流動資産)をどの程度保有しているかを表します。

短期的な支払い能力を確認する指標です。

一見すると利益が出ている場合でも、安全性が低ければ経営は不安定だと判断されます。

③効率性

「持っている資産をうまく使えているか」

効率性は、

保有している経営資源を、どれだけ無駄なく活用できているかを見る視点です。

【代表的な指標】

- 棚卸資産回転率 (売上高/棚卸資産)

- 有形固定資産回転率(売上高/有形固定資産)

例えば、有形固定資産回転率の考え方としては、

機械設備や店舗といった資産がどれだけ売上に貢献したか(売上を作り出すために何回転したか)を表します。

資産を多く持っていること自体が良いのではなく、その資産がきちんと売上につながっているか

が問われます。

④生産性

「投入した労力に対して、どれだけ成果を出せているか」

生産性は、人件費や人員数といった投入量に対する成果を見る視点です。

【代表的な指標】

- 付加価値(経常利益 + 人件費 + 賃借料 + 純金利費用 + 減価償却費 + 租税公課)

- 労働生産性(付加価値/従業員数)

付加価値には人件費や賃借料が含まれていることから、

この会社は従業員・設備・資金・ノウハウを使って、社会にどれだけの価値を生み出したか?

という点に着目しています。

労働生産性は、従業員1人が、どれだけの価値(付加価値)を社会に生み出しているかを確認するものです。

収益性・安全性・効率性と比べると難易度は高いですが、

近年重要性が増している視点でもあります。

4つの視点は「同時に」見る必要がある

経営分析でよくある誤りは、

1つの視点だけで良し悪しを判断してしまうことです。

【収益性が高くても、安全性が低いケース】

利益率は高いものの、借入金に大きく依存している企業では、安全性に問題がある可能性があります。

この場合、短期的には利益が出ていても、売上が減少すると借入金の返済原資を確保できなく可能性を抱えています。

【効率性が高くても、生産性が低いケース】

資産回転率は高いものの、人件費が膨らみ、労働生産性が低い場合もあります。

このケースでは、設備や在庫はうまく使えていても、組織としての生産性に課題があると考えられます。効率性だけでは、「人の問題」は見えません。

【安全性は高いが、成長余地を少なくしてるケース】

安全性ばかりを重視して借入を極端に避けている企業では、投資が進まず、成長機会を逃している場合もあります。

このケースでは、これまで蓄積してきた純資産を事業の成長に再投資しておらず、成長余地を自ら削っている可能性があります。

このように、4つは、それぞれが別の角度から企業を見るための視点です。

経営分析とは、4つの視点を同時に並べて眺めることで、初めて意味を持ちます。

まとめ

経営分析についてお話してきましたが、いかがだったでしょうか?

診断士試験の財務・会計では、単一の指標を計算させる問題だけでなく、

複数の指標をもとに最も妥当な判断を選ばせる問題も出題されます。

4つの視点をセットで捉える意識を心がけましょう!

中小企業診断士試験の関連記事はこちら👇

コメント