こんにちは!中小企業診断士のなかりょです。

財務諸表を確認して、企業の状態を「数字で把握する」ことができるようになっても、

次に出てくるのはこんな疑問ではないでしょうか。

「で、これから何を判断すればいいの?」

CVP分析は、売上・コスト・利益の関係を整理し、経営判断の前提をつくるための考え方です。

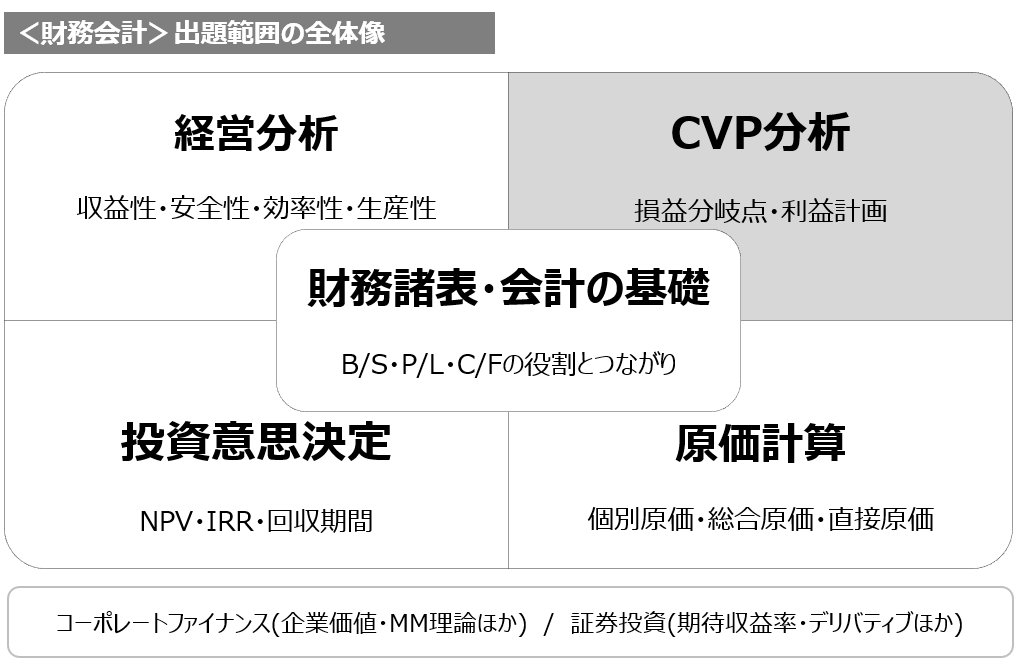

下の図は、中小企業診断士試験で扱われる財務・会計の全体像を整理したものです。

本記事で扱うのは、その中のCVP分析の部分になります。

CVP分析をどう使うのか。

計算を道具として位置づけながら、「どんな場面で、何を判断するための分析なのか」を整理していきます。

CVP分析とは何か

CVP分析とは、

売上(Volume)・コスト(Cost)・利益(Profit)の関係を整理し、

経営判断の前提を明らかにするための分析です。

「CVP分析=損益分岐点分析」と理解されることも多いですが、

それはCVP分析の一部にすぎません。

CVP分析の本質は、利益がどのような構造で生まれているのかを、

数字で見える形にすることにあります。

CVP分析は「利益を見る」ための分析ではない

CVP分析は、

すでに出ている利益を評価するための分析ではありません。

- 売上が変わると、利益はどう動くのか

- コスト構造が変わると、利益はどう影響を受けるのか

- どの水準から、利益が出始めるのか

こうした問いに答えるための分析です。

つまりCVP分析は、これからの行動を考えるための分析だと言えます。

なぜ診断士試験でCVP分析が重視されるのか

中小企業診断士試験では、

単に数字を計算できるかどうかではなく、その結果をどう解釈するかが問われます。

CVP分析は、

価格変更、コスト削減、販売数量の増減といった経営判断と直結するため、

試験でも頻出のテーマになっています。

計算自体はシンプルでも、前提や意味を理解していないと、正しい判断ができません。

CVP分析で何が分かるのか

CVP分析を使うことで分かることは、細かく見ればいくつもあります。

しかし、まず押さえるべきポイントは次の3つです。

① どれくらい売れば、利益が出るのか

② 売上が変わると、利益はどう動くのか

③ コスト構造が利益に与える影響は何か

① どれくらい売れば、利益が出るのか

CVP分析を行うと、

「どの売上水準から、利益が出始めるのか」を把握することができます。

これは、利益が出る・出ないを分ける境目、

いわゆる損益分岐点を知る、ということです。

損益分岐点を知ることで、

今の売上水準が安全なのか、危ういのか、判断できるようになります。

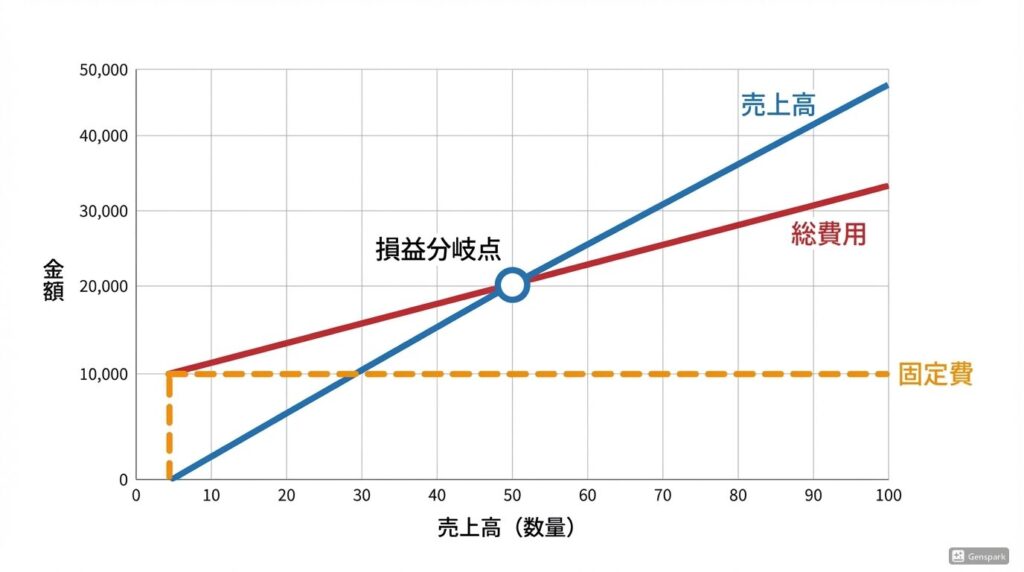

例えば下図の場合、

損益分岐点は売上高=総費用(変動費+固定費)となる20,000であり、売上高が20,000以上であれば利益が出ることが分かります。

② 売上が変わると、利益はどう動くのか

売上が増えれば、必ず利益も同じように増えるとは限りません。

例えば、売上が増えれば変動費はそれに応じて増えますが、固定費は増えません。

CVP分析では、

売上の増減がどの程度利益に影響するのかをコスト構造的に捉えることができます。

下記に例を挙げたいと思います。

売上100万円、変動費60%、固定費30万円の会社を考えます。

この場合、

- 売上100万円

→ 利益は 10万円(100万円-(100×変動費60%)-固定費30万円)

ここから売上が10万円増えたとします。

- 売上110万円

- 増えた変動費は6万円

- 利益の増加は 4万円

売上は10万円増えましたが、利益は同じだけ増えるわけではありません。

③ コスト構造が利益に与える影響は何か

同じ売上でもコストの構造が違えば、利益の出方は大きく変わります。

CVP分析では、固定費と変動費のバランスが、

利益にどのような影響を与えるかを整理することができます。

これは、コスト削減や投資判断を考えるうえで、非常に重要な視点です。

こちらも下記に例を挙げたいと思います。

同じ売上100万円の2社を比べてみます。

A社

- 変動費率:40%

- 固定費:40万円

B社

- 変動費率:60%

- 固定費:20万円

売上が100万円のとき、両社の利益は同じ20万円です。

しかし、

売上が30%減少した場合、

- Aの利益=70万円-(70万円×変動費率40%) – 固定費40万円=2万円)

- Bの利益=70万円-(70万円×変動費率60%) – 固定費20万円=8万円)

固定費が大きい会社ほど、売上変動の影響を強く受けます。

固定費と変動費という考え方

固定費と変動費は「正確に分ける」ものではない

固定費とは、売上の増減に関係なく発生する費用。

変動費とは、売上に応じて増減する費用。

教科書的にはそう説明されますが、

ここで大切なのは厳密に分けることではありません。

実際の企業では、完全な固定費や完全な変動費など、ほとんど存在しません。

それでもあえて分けるのは、判断に使える形に単純化するためです。

なぜ2つに分ける必要があるのか

固定費と変動費に分けることで、次のようなことが見えるようになります。

- 売上が増えたとき、利益はどれくらい増えるのか

- 売上が減ったとき、どこがリスクになるのか

- コスト削減が、利益にどう効くのか

これは、総額の費用だけを見ていても決して分かりません。

固定費は、売上がゼロでも発生します。

つまり、固定費を回収できる水準まで売上が届かなければ、利益は出ません。

この「固定費を回収する」という発想が、損益分岐点の考え方につながります。

変動費は、売上が増えれば増え、売上が減れば減ります。

売上が増えたときにどれだけ利益が残るかは、変動費の割合に大きく左右されます。

CVP分析で押さえておくべき計算

限界利益という考え方

CVP分析の計算は、限界利益から始まります。

限界利益とは売上から変動費を差し引いたものです。

限界利益 = 売上高 − 変動費

限界利益は、固定費を回収して、さらに利益を生み出す源泉になります。

そのため売上が1単位増えたときに、

どれだけ利益に貢献するかを考える際、非常に重要な数字です。

また、限界利益を売上高で割ったものを限界利益率と言います。

限界利益率を見ることで、売上が増減したとき利益がどの程度動くのかを直感的に把握できます。

限界利益率 = 限界利益 ÷ 売上高

損益分岐点という考え方

損益分岐点とは、利益がゼロになる売上水準のことです。

CVP分析では次の形で表されます。

損益分岐点売上高 = 固定費 ÷ 限界利益率

この式が示しているのは、

「固定費を回収するためには、どれだけ売上が必要か」という関係です。

例えば、

固定費が30万円、限界利益率が40%の会社の場合、

- 損益分岐点売上高

= 30万円 ÷ 0.4

= 75万円

売上が75万円を超えると、はじめて利益が出始めます。

ここで重要なのは、計算結果そのものではなく、

固定費や限界利益率が変わると、損益分岐点も大きく動くという点です。

損益分岐点は「答え」ではない

CVP分析というと、

「損益分岐点を求める分析」というイメージを持たれがちです。

損益分岐点は、経営判断を行う前に確認すべき出発点にすぎません。

重要なのは、損益分岐点を知った後に何を考えるかです。

例えば、

- この売上目標は現実的か

- 値下げをしたら、どこまで耐えられるか

- 固定費を増やす投資は許容できるか

こうした判断は、損益分岐点を起点にして初めて具体的になります。

- 固定費を下げる

- 変動費率を見直す

- 価格や商品構成を変える

また、こうした意思決定によって、損益分岐点そのものを動かすことができます。

CVP分析は、「今どこにいるか」を見る分析であると同時に、「どこに持っていくか」を考えるための分析です。

まとめ

いかがだったでしょうか?

CVP分析は、売上・コスト・利益の関係を整理し、

経営判断を行う前提条件を整えるための考え方です。

中小企業診断士試験においても、

求められているのは計算力そのものではなく、数字を使って考える力です。

CVP分析を、「計算問題」ではなく「判断の土台」として捉えることができれば、

この分野は一気に理解しやすくなります。

そして得意分野にしていきましょう!

こちらの記事が少しでもお役に立てましたら幸いです。

中小企業診断士試験の財務・会計関連の記事はこちら👇

コメント